Sfat pentru Băsescu (şi Chifu): lăsaţi populismul şi faceţi ce zic polonezii; au dreptate

Cum Europa îşi importă cam 24% din consumul de gaze de la Gazprom, din care jumătate trec prin Ucraina, una din temerile Europei e că ultimele evenimente din Ucraina să nu întrerupă fluxul de gaze de la Gazprom care tranzitează Ucraina spre ţările europene.

Au fost întreruperi şi în momente mult mai calme decât acum: în ianuarie 2009, Ucraina avea datorii uriaşe pentru gazul rusesc, iar Gazprom a întrerupt complet furnizarea. Că răspuns, Ucraina a blocat tranzitul de gaze către Europa. Cele 13 zile de întrerupere a tranzitului de gaz prin Ucraina au făcut că aproape toate ţările din centrul şi estul Europei, cu excepţia României, să aibă un deficit de gaz de peste 50, chiar 75% (Fig. 1). Evident, situaţia e azi mult mai gravă, şi nu doar din cauza că Ucraina datorează 1,7 miliarde de dolari către Gazprom.

Din fericire, pentru Europa, criză gazului din 2009 a fost un semnal de alarmă înţeles corect. Atunci s-au accelerat eforturile pentru diversificarea rutelor şi surselor de gaz, pentru a reduce riscurile majore la care sunt expuse în principal ţările Vişegrad şi estul Europei. Desigur, proiectul vedetă a fost Coridorul Sudic şi, din acesta, cel mai “fezabil” părea Nabucco: ambiţios, scump şi nesigur, dar un proiect care ar fi adus gaz din Asia Centrală în regiunea cea mai dependetă de gazul rusesc şi de ruta ucraineană. Însă Nabucco a pierdut cursa anul trecut în faţă alternativei ŢAP, care va aproviziona cu gaz Europa de Sud – dacă se va construi într-adevăr, ceea ce e tot mai puţin sigur. ŢAP a câştigat pentru că e mult mai ieftin, dar e prea departe de ţările cele mai dependente de Gazprom că să le rezolve problema.

Fig. 1. Dependenţă fizică de Rusia: statele UE au fost afectate în diverse grade de criză ruso-ucrainiană din 2009. De aici se vede nevoia diversificării surselor

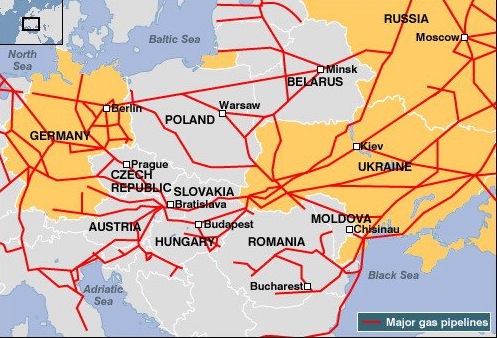

Mai puţin spectaculos, dar mai aproape de viziunea pieţei unice europene, este aşa-numitul coridor Nord-Sud, promovat şi el tot că urmare a crizei din 2009. Acesta va interconecta mai bine pieţele naţionale, permite folosirea mai bună a capacităţilor de înmagazinare din aceste pieţe şi va aproviziona mai multe ţări europene cu gaz prin cele două viitoare terminale LNG de la capete, în Polonia şi Croaţia. Coridorul înseamnă pieţe lichide, spot şi dezvoltarea unui “hub” probabil la terminalul LNG polonez, care va fi finalizat în 2014.

Proiectul nu are sens decât dacă reglementările şi modelele de piaţă naţionale se apropie de modelul pieţei europene unice de energie. Cu alte cuvinte, e acel proiect care are realmente şansă să împingă dezvoltarea unei pieţe reale şi integrate de gaz în Europa, bazată pe contracte flexibile şi tranzacţionare spot, un lucru pe care nu l-ar fi reuşit în schimb conducte că Nabucco, care presupun contracte de livrare de gaz pe termen foarte lung, rigide. Chiar în condiţiile în care şi terminalul LNG polonez, scump (aproape 1 miliard euro), e parţial finanţat prin contracte pe termen lung cu Qatargas, acestea blochează doar 1.5 bcm pe an, restul de până la 5 bcm rămânând disponibili pentru tranzacţii spot, dacă preţurile permit.

Viitorii interconectori vor garanta accesul consumatorilor din toate ţările la toate pieţele şi depozitele din regiune, crescând concurenţă şi lichiditatea pieţei şi reducând riscul întreruperii furnizării. Iar acest lucru se va întâmplă gradual, pe măsură ce se construiesc interconectorii (ex. Ungaria-Slovacia, Polonia-Slovacia, Slovacia-Ucraina); nu e nevoie să fie gata întregul coridor că să vedem primele beneficii, spre deosebire de Nabucco sau ŢAP, proiecte de tip “totul sau nimic”.

Fig. 2. Dependenţă “efectivă” de Rusia (BERD), mai mică decât cea fizică în funcţie de inter-conectări şi diversificare. Conductele-fantomă către Est vs. proiectul european fezabil Nord-Sud

Interconectorii vor limita evident capacitatea de abuz a Gazprom prin discriminare de preţ între diferite ţări, mai ales dacă partenerii Gazprom în Europa nu vor mai fi lăsaţi de DG Competition să accepte clauze de destinaţie (adică interdicţia de a revinde în altă ţară gazul cumpărat, marea problema actuală). Astfel, dacă Gazprom va vinde unei ţări A cu 500 şi alteia vecine B cu 100, fără clauze de destinaţie, iar între A şi B există interconectori , B poate vinde lui A cu mult sub 500 şi astfel piaţă se lichidizeaza şi se echilibrează singură, fără intervenţii politice care cer timp şi efort. Chiar dacă azi gazul lichefiat e mult mai scump decât gazul rusesc şi merge spre Asia, lucrurile se pot schimbă în timp.

Şi mai important, un proiect precum Coridorul Nord-Sud suprapus pe o piaţă liberalizată, “adâncă” şi lichidă, face ca ţările de pe traseu să aibă tot interesul să se opună modelului contractual impus de Gazprom (termen lung; clauze take-or-pay şi de destinaţie; preţ legat de petrol) mai bine decât ar face-o orice efort de coordonare diplomatică, care vedem ce greu se încheagă. Ba chiar ar creşte interesul statelor membre în finalizarea investigaţiei DG Competition din 2012 în abuzul de poziţie dominantă a Gazprom în opt state europene.

Cum coridorul Nord-Sud chiar are sens, nu e de mirare că Polonia s-a concentrat mai mult pe el şi n-a susţinut prea tare iluzoriul Nabucco în ultimii ani. E cazul să lăsăm niţel orgoliile deoparte şi să nu mai încercăm “le-o tragem noi polonezilor” pentru că n-au susţinut Nabucco. Mai ales că, după cum se vede, premierul Tusk e invitat să scrie editoriale în presă mare occidentală, ceea ce nici un politician român la vârf încă n-a reuşit. În plus, România stă cel mai bine cu diversificarea surselor în toată regiunea, păcatul nostru fiind lipsa oricărei decizii coerente pe politică energetică, dominată în continuare de grupuri de interese.

Până una-altă, Coridorul Nord-Sud e un proiect din care vom beneficia din plin şi noi, fără cine ştie ce effort, prin interconectorul Arad-Szeged, pe unde acum importăm tot gaz rusesc. Întrucât proiectul e mult mai fezabil decât alte variante de diversificare şi are deja sprijinul ferm al Poloniei, un stat pe care te poţi baza că ştie să negocieze cu UE independența de Gazprom, e cazul să ne comportăm ceva mai raţional.

Otilia Nuțu este analist de politici publice in energie si infrastructura la Expert Forum si Candole Partners.

Revista22.ro

Fiți la curent cu ultimele noutăți. Urmărește TIMPUL pe Google News și Telegram!